Une activité de solidarité de Place et d’opérateur de crise

La mission du FGDR est d’intervenir, à la demande des autorités de supervision du secteur bancaire et financier, dans la gestion des crises : soit en amont, avant que la crise ne se développe ; soit le cas échéant en aval, si la crise s’est déjà produite, en indemnisant les clients.

Il couvre au 23/04/2025 les 1134 établissements adhérents à un ou plusieurs de ses quatre mécanismes : la garantie des dépôts, la garantie des titres, la garantie des cautions et la garantie des services des sociétés de gestion.

- L’exercice de cette mission suppose, sur les plans juridique et opérationnel, de construire des outils spécifiques et de les faire vivre dans la durée avec l’ensemble des acteurs du secteur bancaire et financier.

- C’est aussi un métier marqué par une dimension internationale, car le cadre réglementaire du FGDR émane largement de textes européens. Les échanges avec les autres fonds de garantie européens et internationaux constituent un facteur essentiel de performance, d’anticipation et de progrès.

Le FGDR : un acteur en profonde mutation depuis la crise de 2008

La crise financière déclenchée en 2008 a conduit les autorités à renforcer les outils de gestion des crises financières. L’Union européenne a décidé dès 2009 de réduire le délai d’ indemnisation des clients d’un établissement bancaire défaillant à 20 jours ouvrables, puis à 7 jours en 2014.

- Le délais d' indemnisation des clients en cas de faillite bancaire a été réduit à 7 jours ouvrables depuis 2014.

Le FGDR s’est attelé à tirer les conséquences de cette nouvelle exigence et à transformer en profondeur son mode de travail : indemniser en 7 jours ouvrables suppose en effet d’avoir tissé en amont avec tous les établissements de la Place les processus permettant de collecter et de traiter très rapidement toutes les données nécessaires à l’ indemnisation d’un nombre important de déposants, aux situations variées. Il a bâti avec l’ensemble des acteurs du secteur les standards de données adéquats dits « fichiers Vue Unique Client ».

Il a travaillé à définir la nouvelle réglementation avec les autorités publiques.

Pour accroître sa capacité opérationnelle à gérer ces nouveaux enjeux, il a développé ses ressources informatiques, étoffé ses équipes, contracté avec un nombre croissant de partenaires extérieurs. Le nouveau modèle construit, il s’est agi aussi d’entrer dans une phase de maintenance : un contrôle régulier sur la capacité de chaque établissement de crédit a également été instauré sur une base annuelle. Et le FGDR s’est astreint lui-même à un cadre de stress tests permettant de garantir en permanence son opérationnalité.

Il s’est aussi tourné vers les clients des établissements bancaires en déployant une politique de communication active. Enfin, il est allé chercher à l’international les meilleures pratiques et a partagé avec ses homologues sa propre expérience.

Aujourd’hui le FGDR est doté d’un dispositif d’ indemnisation en garantie des dépôts robuste, testé régulièrement et de manière de plus en plus approfondie.

Relations avec les établissements adhérents

Toutes les sociétés qui reçoivent un agrément de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) en qualité d’établissement de crédit, d'entreprise d’investissement ou en tant qu’intermédiaire financier habilité à délivrer des engagements de caution réglementés, adhèrent au FGDR au titre des mécanismes de garantie des dépôts , de garantie des titres ou de garantie des cautions respectivement. Cette adhésion est obligatoire et constitue une condition même de leur activité sur le territoire.

Sont également adhérents au FGDR tous les établissements financiers entrant dans le champ de la résolution opérée au niveau national, et donc contributeurs du

Fonds de résolution national

.

Au 31 décembre 2025, le Fonds de Garantie des Dépôts et de Résolution compte

1134 adhérents,

dont beaucoup participent à plusieurs dispositifs.

Considéré séparément, chaque mécanisme compte à cette date :

- Garantie des dépôts : 323 adhérents ;

- Garantie des titres : 289 adhérents ;

- Garantie des cautions : 252 adhérents ;

- Garantie des services des sociétés de gestion : 684 ;

- Le

Fonds de résolution national

(FRN) : 87 adhérents.

Un fonds intégralement financé par les contributions de ses adhérents

- Le FGDR collecte les contributions auprès de ses adhérents. Il ne dispose d’aucune dotation publique. Ces contributions sont annuelles et déterminées conformément aux dispositions règlementaires.

- L’Autorité de contrôle prudentiel et de résolution (ACPR) en fixe les modalités générales de calcul, après avis du conseil de surveillance du FGDR. Le conseil de surveillance du FGDR, de son côté, en détermine le niveau chaque année, sur avis conforme de l’ACPR et de l’Autorité des marchés financiers (AMF) pour la garantie des titres .

- Les contributions intègrent, d’une part, des éléments d’assiette (montant des dépôts couverts, volume des portefeuilles-titres, encours de cautions), d’autre part, des facteurs de risque propres à chaque établissement adhérent. Pour la

garantie des dépôts

, le montant total des ressources dont dispose le FGDR pour ses interventions s’inscrit dans le cadre défini par les textes européens à horizon 2024, entre 0,5 et 0,8% des dépôts couverts.

Le « Système intégré d’Indemnisation et de Communication » (SIC)

Pour bâtir les nouveaux outils et process d’ indemnisation , le FGDR a lancé en 2011 en coopération étroite avec les établissements bancaires de la Place, un chantier d’ampleur, nommé « Chantier 20 Jours » (puis « Chantier 7 jours » avec les nouvelles normes de 2014). Ce chantier s’est organisé en 2 grands volets :

- La production technique du « Fichier VUC » par les établissements bancaires.

Les établissements bancaires, sous leur responsabilité, doivent identifier les clients et leurs dépôts (éligibles ou non à la garantie des dépôts ), calculer leurs positions à la date et à l’heure (J/H) du prononcé de l’indisponibilité des dépôts par l’ACPR et les transmettre au FGDR dans un délai de 2 jours après ce prononcé. Cette obligation se matérialise par la remontée d’un fichier normé des « Vues Uniques Clients » (VUC), dont la production est contrôlée annuellement par le FGDR ; - La plateforme de traitement de bout en bout dite « Système intégré d’

Indemnisation

et de Communication ».

Du côté du FGDR, l’architecture générale du projet s’organise autour d’une solution informatique cœur et de prestations connexes nécessaires au bon fonctionnement de cette solution : gestion des moyens de paiement, centre d’appel téléphonique au service des déposants, dématérialisation et archivage, centre de traitement des cas d’ indemnisation complexes, Espace Sécurisé d’Indemnisation, centre de relations presse.

Les travaux en matière de « Communication 7 Jours »

En cas de crise bancaire, la coordination des actions de communication menées, d’un côté par le FGDR et les autorités publiques, de l’autre par l’établissement défaillant, est essentielle pour assurer le plein succès de la gestion de la crise financière et pour éteindre une crise médiatique qui pourrait survenir.

Le FGDR a institué depuis 2015 un groupe de travail de Place pour traiter spécifiquement des sujets d’information et de communication aux clients, tant en temps courant qu’en situation d’ indemnisation . Après plusieurs chantiers dédiés à l’implémentation de la nouvelle réglementation de 2015 en matière d’information des clients, le groupe s’est attelé à l’élaboration d’un processus de coordination de communication entre le FGDR et un établissement adhérent en cas de défaillance de celui-ci aboutissant à trois actions nouvelles :

- la nomination d’un correspondant « Communication-Crise » pour le FGDR au sein de chaque établissement bancaire adhérent ;

- le lancement avec ces correspondants d’un processus d’échange d’information au sujet des dispositifs de communication en place et des besoins à activer en cas d’intervention du FGDR ;

- la rédaction d’un guide de procédures de communication visant à aider à la coordination de la communication de l’établissement avec celle du FGDR.

Relations de Place avec le secteur bancaire et financier

Le FGDR réunit régulièrement les acteurs du secteur bancaire constitués en groupes de travail pour la réalisation de ses missions.

- Les plénières avec les adhérents restent un rendez-vous important et récurrent avec la Place, portant sur les travaux du Système d’

indemnisation

et de communication (SIC), les contrôles réguliers des fichiers Vue Unique

Client

et les travaux liés à la communication avec les déposants. Ces rencontres s’opèrent grâce au soutien actif de la Fédération bancaire française (FBF) et de l’Office de coordination bancaire et financière (OCBF).

Relations avec les autorités publiques

Créé par la loi, chargé d’une mission de service public, conforté par une surveillance publique, le FGDR est un organisme de droit privé et doté d’une gouvernance issue du secteur financier.

Le Président du Directoire du FGDR reçoit un agrément spécifique du Ministre de l’économie et des finances, lequel nomme un censeur qui assiste, sans voix délibérative, aux travaux du Conseil de Surveillance du FGDR. Ce modèle rend le FGDR proche à la fois des acteurs financiers et des autorités publiques.

La stabilité financière et la protection du client constituent un but commun, partagé par les autorités publiques comme par les acteurs privés où tous ont un rôle à jouer.

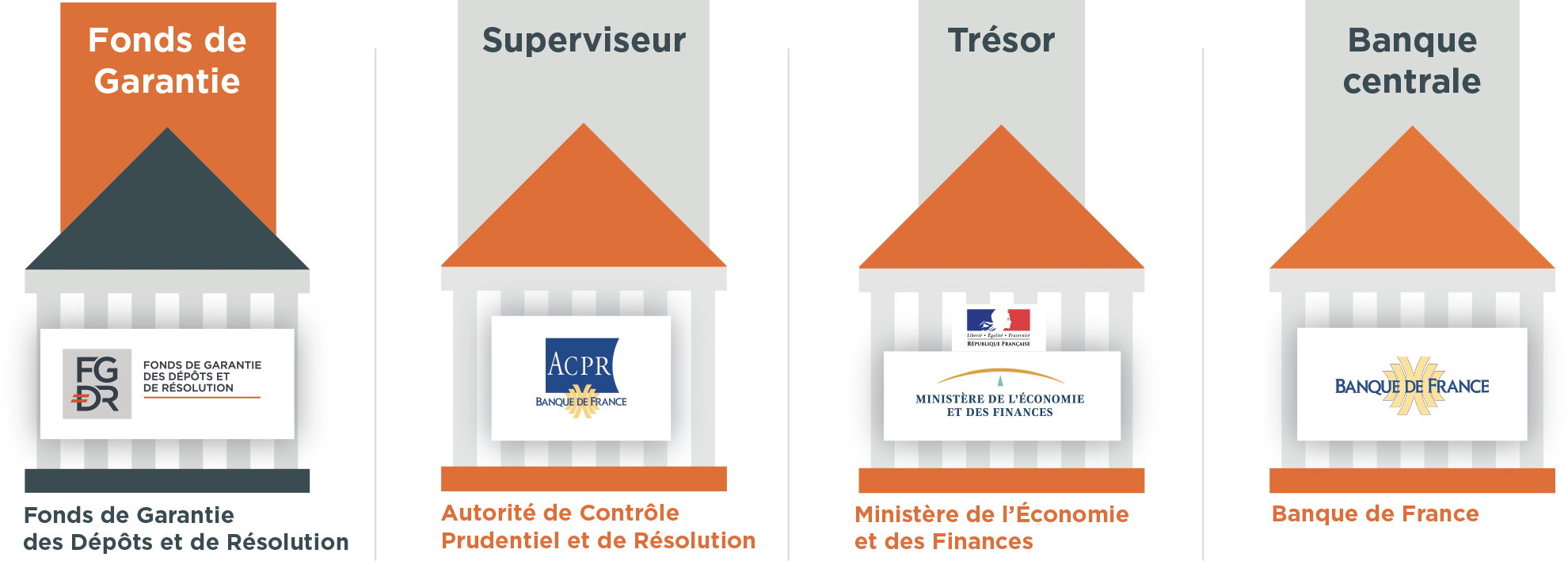

Le « filet de sécurité financière »

Cinq acteurs participent à titre principal au filet de sécurité financière en charge de la gestion d’une crise bancaire et financière susceptible de se produire :

- l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), chargée de la supervision et, en tant qu’autorité de résolution, chargée du dispositif de résolution ;

- l’Autorité des Marchés Financiers, régulateur des marchés financiers et des produits d’épargne ;

- la Banque de France , prêteur en dernier ressort ;

- l’Etat, garant du système en dernier ressort ;

- et le FGDR, l’opérateur de crise.

L’ACPR est elle-même l’autorité désignée pour superviser le système de

garantie des dépôts

.

Seule l’ACPR peut déclencher l’intervention du FGDR à partir du constat qu’elle fait d’une défaillance probable ou avérée d’un établissement.

Le FGDR, membre du Collège de résolution

La gestion d’une crise demande une coordination étroite des acteurs, assurée au travers de contacts réguliers et d’instances spécifiques comme le Haut Conseil de Stabilité Financière (HCSF) au niveau macroprudentiel et le Collège de résolution au niveau des établissements pris individuellement. Le FGDR participe directement au Collège de résolution, présidé par le Gouverneur de la Banque de France et animé par l’ACPR.

Relations avec le grand public

Le FGDR a pour mission d’informer les clients du secteur financier sur les garanties dont ils bénéficient. Cette information est essentielle pour conforter la confiance dans le secteur financier. C’est pourquoi le FGDR publie progressivement depuis plusieurs années une information pédagogique et interactive avec le grand public et les clients du secteur bancaire et financier.

Ainsi, le FGDR peut assurer au mieux son rôle d’opérateur de crise au service de la stabilité financière, en temps courant comme en temps de crise.

Faire connaître la garantie des dépôts au plus grand nombre

La directive « DGSD2 » adoptée le 16 avril 2014 (2014/49/UE) et sa transposition en droit français ont apporté des avancées significatives en matière d’information envers les déposants. Les clients des banques bénéficient désormais d’une information renforcée sur la garantie des dépôts diffusée par les établissements bancaires selon les modalités suivantes :

- la présentation d’une fiche informative relative au dispositif de protection des dépôts aux prospects envisageant l’ouverture de nouveau compte ou livret concerné par cette protection ;

- la signature de cette fiche par tous les clients lors de l’ouverture effective d’un nouveau compte ou livret couvert ;

- la diffusion de cette fiche à chaque client une fois par an ;

- la présence d’une mention de « protection par la garantie des dépôts » placée sur les relevés périodiques des comptes et livrets protégés.

Conformément à ces mêmes exigences réglementaires, le FGDR développe auprès du grand public une information pédagogique au sujet des garanties dont bénéficient les clients des établissements bancaires et financiers via la presse, son site internet et plus récemment via les réseaux sociaux.

Relations avec les partenaires internationaux

L’interaction avec les partenaires internationaux constitue une dimension essentielle de l’activité du FGDR. C’est en effet au sein de l’Union européenne et au niveau international que s’élabore la majeure partie de la réglementation définissant les outils de gestion de crise financière et de protection des clients.

Par nature, tous les opérateurs de crise n’interviennent que de manière sporadique. Il leur est indispensable de confronter leurs expériences, et d’échanger sur les outils mis en place et la manière dont ils appliquent la réglementation commune.

Les travaux au sein de l’EFDI

L’European Forum of Deposit Insurers (EFDI), dont le FGDR est l’un des membres fondateurs en 2002, rassemble tous les assureurs-dépôts européens, au-delà même de l’Union européenne.

Le FGDR assure depuis septembre 2016, via la présidence de l’EFDI, le pilotage de cette association, impliquant ainsi le fonds de garantie français plus encore qu’auparavant dans la dimension européenne et internationale de la garantie des dépôts .

La feuille de route de l’EFDI couvre notamment :

- la programmation et la réalisation de stress tests (Stress Test Working Group) ;

- les relations avec le public (Public Relation and Communication Committee) ;

- les travaux de recherche (Research Working Group – systèmes de contributions basées sur les risques, évolution des encours de dépôts couverts…) ;

- la coopération entre fonds de garantie des titres (Investors Compensation Scheme Working Group) ;

- ainsi qu’un programme propre aux fonds de

garantie des dépôts

de l’Union européenne (EU Committee).

Les axes de travail de l’EFDI - EU Committee

Actuellement trois axes de travail importants pour la pratique et la réflexion collectives des assureurs-dépôts de l’Union européenne structurent l’activité de l’EU Committee.

- L’initiative dite « D2I » (DGSD Implementation Initiative), travaille à une revue complète de la mise en œuvre de la directive DGSD2 de 2014.

Les publications de l’EU Committee de l’EFDI sur https://www.efdi.eu/news :

Non Binding Guidance :- Indemnisation sous 7 jours ;

- Politiques d’investissement ;

- Ressources alternatives ;

- Indemnisations complexes ;

- Interventions préventives et alternatives.

- Le Banking Union Working Group, s’intéresse à la faisabilité et aux modalités techniques d’application des objectifs de l’Union bancaire.

Le Technical considerations for the design of EDIS (EFDI - novembre 2018) - Le Cross Border Working Group, chargé d’harmoniser et de renforcer la coopération entre fonds de garantie en cas d’

indemnisation

transfrontalière. Ses travaux se fondent sur le Multilateral Cooperation Agreement élaboré par l’EFDI en 2016 et approuvé par l’Autorité bancaire européenne (ABE) qui définit les modalités techniques de coopération.

Le Multilateral Cooperation Agreement (EFDI – Septembre 2016)

Les travaux de l’ABE

L'Autorité Bancaire Européenne (ABE) a été créée en 2011 afin de renforcer le système européen de supervision financière. Elle est active tant dans le domaine bancaire qu’en matière de garantie des dépôts . Les travaux de l’ABE associent les fonds de garantie des dépôts de l’Union européenne. L'Autorité bancaire européenne.

La taskforce de l’ABE , dite « TFDGS »

Cette taskforce rassemble les autorités publiques et les fonds de garantie de l’Union européenne et constitue une plateforme de coopération sur les aspects techniques et opérationnels de l’activité de garantie des dépôts . Le FGDR comme l’ACPR y participent activement depuis l’origine.

Feuille de route de la « TFDGS » :

- configurer ce que pourra devenir la réglementation européenne en matière de garantie des dépôts à l’avenir ;

- étudier les modalités de mise en œuvre de la directive européenne relative aux systèmes de garantie des dépôts (DGSD 2) dans tous ses aspects : éligibilité, couverture, coopération entre fonds, lutte anti-blanchiment, processus d’ indemnisation , ressources des fonds de garantie et utilisation de ces ressources ;

- inventorier et analyser les méthodes de stress-tests opérés par les fonds de garantie des dépôts pour mieux en organiser le cadre et en évaluer les performances.

Les travaux de l’IADI

L’International Association of Deposit Insurers (IADI) fédère la majorité des fonds de garantie présents dans le monde. L’association s’est donné pour mission de renforcer l’efficacité de la garantie des dépôts dans le monde au travers de l’émission de lignes directrices et grâce à une coopération internationale entre assureurs dépôts.

L’IADI édicte notamment les « Core Principles for Effective Deposit Insurance Systems » (Principes fondamentaux de l’assurance-dépôts), qui constituent la doctrine de référence de l’ensemble des assureurs-dépôts, en même temps que la norme qu’utilise le Fonds monétaire international (FMI) pour asseoir les évaluations périodiques des secteurs financiers nationaux et de la régulation financière des États membres.

|

Les Core Principles IADI (Novembre 2014) Dans la continuité des Core Principles, l’IADI émet des documents de recherche et d’orientation à destination des fonds de garantie des dépôts sur de nombreux sujets relatifs à leur activité :

L’association déploie par ailleurs un certain nombre d’actions de coopération technique en direction de ses membres pour les aider à évaluer et renforcer leur efficacité en matière de garantie des dépôts . Le FGDR, membre fondateur de l’IADI, siège également à l’Executive Committee de l’association et participe activement aux groupes de travail et comités. |